La cotisation foncière des entreprises, aussi appelée CFE, correspond à une des deux composantes de la contribution économique territoriale. Cette dernière est aussi connue sous le nom de CET. Il est possible d’optimiser et de sécuriser cette taxe, qui est due dans toutes les communes où l’entreprise utilise ou possède des locaux et des terrains. Comment déclarer, optimiser et sécuriser sa CFE ?

CET, CFE : définition et entreprises concernées

Les entreprises françaises sont tenues de régler un certain nombre de taxes. Parmi celles-ci figure la CET, qui regroupe deux sortes de cotisations. Dans les faits, la CET se compose de la CFE et de la cotisation sur la valeur ajoutée des entreprises (CVAE). Zoom sur les modalités et obligations liées à la CFE

Dois-je payer la CFE pour mon entreprise ou mon activité professionnelle ?

Tous les particuliers qui exercent une activité non-salariée de façon habituelle sont contraints de payer la CFE. Il en est de même pour les entreprises. L’obligation de régler la CGE s’applique à tous les exercices professionnels, quels que soient : leur statut juridique, la nature de l’activité ou encore leur régime d’imposition. Effectivement, il peut s’agir d’une personne physique ou morale, l’activité peut être industrielle, agricole ou encore artisanale, il reste obligatoire de payer cette cotisation sur les terrains et locaux.

À travers les critères précédemment cités, il ressort que tous les exercices soumis à la CFE répondent à certaines caractéristiques. Les activités impliquant le paiement obligatoire de la CFE :

- ont lieu en France ;

- présentent un caractère habituel ;

- sont exercées à titre professionnel ;

- ne donnent pas lieu au versement d’un salaire.

Les exonérations au règlement de la CFE

Il est possible d’obtenir une exonération de CFE. Cette dispense est attribuée de manière permanente ou temporaire, selon les situations. Il apparaît que l’exonération de CFE est accordée selon l’activité exercée et les revenus qui lui sont liés. Par exemple, louer un bien immobilier nu ou meublé pour habitation est un exercice concerné par la CFE. En revanche, la location d’un immeuble nu n’est soumise à la CFE que si sa sa recette brute ou son chiffre d’affaires excède 100 000 € hors taxes.

En France, plusieurs activités professionnelles bénéficient de l’exonération temporaire à la CFE. Parmi ces exercices figurent notamment :

- les nouvelles entreprises ;

- les entreprises installées dans des zones de revitalisation urbaine ;

- les entreprises situées dans des bassins d’emploi à redynamiser, aussi appelés BER.

Quelle que soit la nature de l’activité, la démarche à effectuer pour demander l’exonération temporaire de CFE reste la même. Dans les faits, il est de rigueur de remplir le formulaire cerfa n°10694*21, et de l’envoyer à l’autorité compétente. À noter qu’il est préférable d’adresser ce dossier de demande en courrier recommandé avec accusé de réception.

Comment optimiser et sécuriser ma CFE ?

Le calcul de la CFE se base essentiellement sur le foncier et la valeur ajoutée d’une entreprise. Il s’agit alors d’optimiser les éléments permettant le calcul du montant de la CFE, en toute légalité. Aussi, il est possible de sécuriser sa CFE. C’est-à-dire d’analyser les comptes non passibles de la CFE pour écarter tout risque de remise en cause par l’administration fiscale. Ces pratiques requièrent de solides connaissances fiscales et techniques. C’est pourquoi il est fortement conseillé de se faire aider dans le processus d’optimisation et de sécurisation de la CFE.

Optimisation de la CFE pour les bureaux et locaux commerciaux

Tout d’abord, la somme due au titre de la CFE se calcule par rapport à un montant spécifique. Il s’agit en fait de la valeur locative des biens immobiliers soumis à la taxe foncière que l’entreprise utilise pour son activité professionnelle. C’est par cette valeur que s’opère l’optimisation de la CFE pour les bureaux et locaux commerciaux. Aussi, il est important de savoir que l’utilisation des biens immobiliers dont il est question dans le calcul de la CFE concerne l’année N-2.

Pour déterminer la valeur locative d’un bien immobilier, la moyenne des prix exercés au titre de la location durant une certaine période est prise en compte. Elle permet en effet de calculer une estimation de la valeur du bien concerné par la CFE.

Dans le but de réduire la somme due au titre de la CFE, il est possible d’optimiser la valeur locative de certains biens immobiliers. Pour ce faire, la révision de la valeur locative cadastrale de bureaux et de locaux commerciaux peut être effectuée. Ce procédé permet de réduire le montant de la cotisation. C’est ainsi que s’opère l’optimisation de la CFE pour les bureaux et locaux commerciaux.

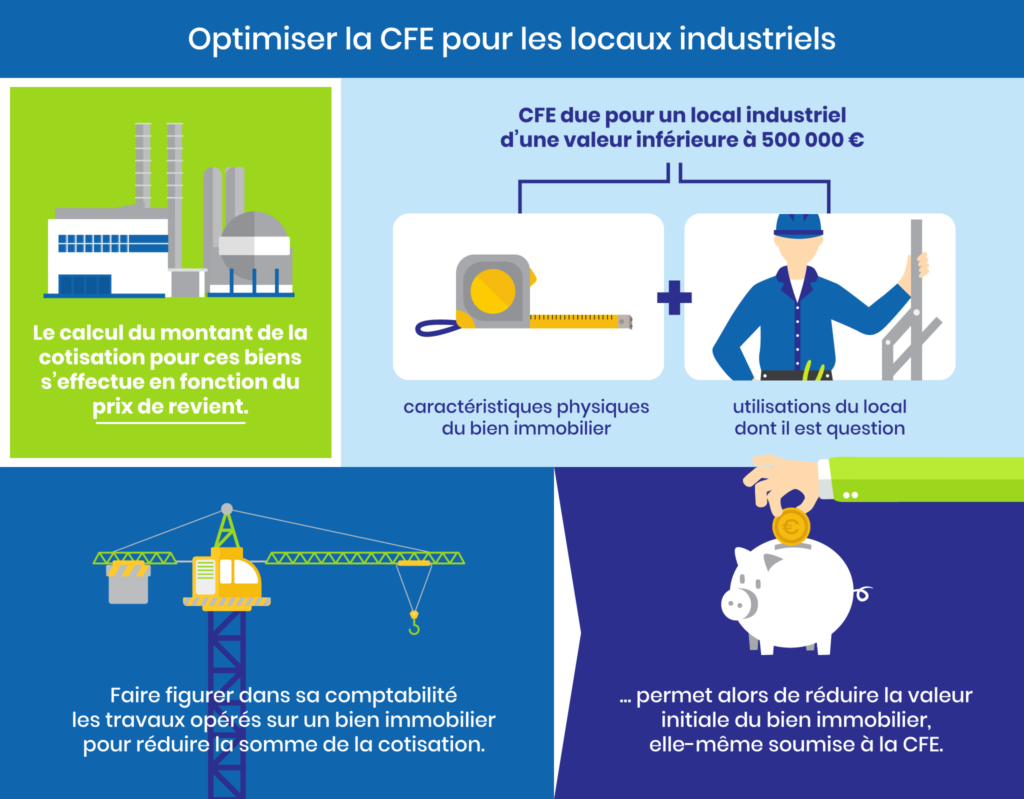

Optimiser la CFE pour les locaux industriels

Certains biens immobiliers sont soumis à des calculs spécifiques en ce qui concerne la CFE. C’est notamment le cas des bâtiments et des terrains industriels. Il apparaît en effet que le calcul du montant de la cotisation pour ces biens s’effectue en fonction du prix de revient des immobilisations de l’entreprise. Ainsi, pour optimiser la CFE d’un local industriel, il faut réduire son prix de revient. À noter que depuis 2020, cette valeur est déterminée comme celle des locaux professionnels, sous réserve qu’elle soit inférieure à un certain montant. En d’autres termes, la CFE due pour un local industriel d’une valeur inférieure à 500 000 € est déterminée selon une grille tarifaire, qui tient compte des :

- caractéristiques physiques du bien immobilier ;

- utilisations du local dont il est question.

Certains éléments du calcul de la CFE restent invariables quelles que soient les caractéristiques et la valeur des biens possédés ou utilisés. Par exemple, la base d’imposition des entreprises industrielles est réduite de 30%, toutes caractéristiques confondues.

Malgré cette réduction tarifaire, il reste possible d’optimiser davantage le montant de sa CFE grâce à l’écriture comptable. Plusieurs méthodes peuvent être mobilisées pour optimiser la somme due au titre de la CFE. Il est notamment possible de faire figurer dans sa comptabilité les travaux opérés sur un bien immobilier pour réduire la somme de la cotisation. Les travaux doivent être inscrits à la ligne “agencement et aménagement” du bilan comptable, en prenant soin de les séparer. Un travail précis de séparation des prestations sur cette ligne comptable peut permettre de trouver des points non pris en compte dans l’immobilisation. Ce travail comptable permet alors de réduire la valeur initiale du bien immobilier, elle-même soumise à la CFE.

Sécuriser sa déclaration de CFE

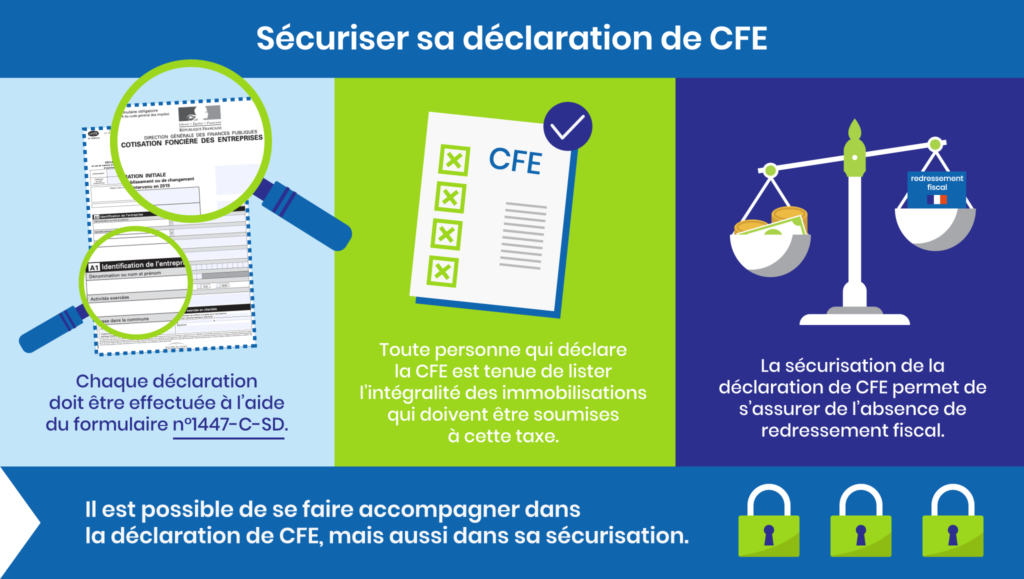

Chaque déclaration de CFE doit être effectuée à l’aide du formulaire n°1447-C-SD, téléchargeable sur le site du Gouvernement Français. Toute personne qui déclare la CFE est tenue de lister l’intégralité des immobilisations qui doivent être soumises à cette taxe. En effet, il est essentiel de se parer contre les éventuelles amendes qui peuvent être imputées en cas de contrôle et de mauvaise déclaration. Il s’agit ici d’un des moyens à utiliser pour sécuriser sa déclaration de CFE.

Dans les faits, la sécurisation de la déclaration de CFE permet de s’assurer qu’aucun redressement fiscal ne sera appliqué à l’entreprise. Sécuriser la cotisation permet alors à tout déclarant de la CFE de se parer contre les risques d’attribution d’amende en étudiant l’entièreté des comptes de l’entreprise en question. Ce procédé permet à l’entreprise de déclarer sa CFE sereinement, mais il demande une certaine expertise. Ainsi, vue la technicité requise, il est possible de se faire accompagner dans la déclaration de CFE, mais aussi dans sa sécurisation.