A tout moment, une société peut céder une ou plusieurs immobilisations et ce, pour diverses raisons. Cette opération, qui reste exceptionnelle, donne lieu à un enregistrement comptable qui consiste en une diminution du patrimoine, de la valeur de l’immobilisation, parallèlement à un encaissement comptable du montant de la cession. En conséquence, la cession d’immobilisation peut engendrer une plus-value ou une moins-value.

Retour sur la notion d’immobilisation

Afin de comprendre le principe de cession d’immobilisation, il convient de revenir sur la notion d’immobilisation en elle-même, mais aussi sur leur amortissement dans la durée.

Qu’est-ce qu’une immobilisation ?

Les immobilisations désignent des actifs qui entrent dans le patrimoine de la société et qui sont destinés à y rester sur le moyen ou le long terme. Ils se distinguent ainsi des actifs consommables. Les immobilisations font partie des investissements de l’entreprise.

Les principaux types d’immobilisation

Il existe 3 principales catégories d’immobilisations :

- les immobilisations corporelles (bien immobiliers et mobiliers)

- les immobilisations incorporelles (marques, brevets, licences, logiciels…),

- les immobilisations financières (prises de participation, fonds de placement, prêts accordés par l’entreprise, etc.).

L’amortissement des immobilisations

Si l’on peut céder une immobilisation, c’est parce que cette dernière possède une valeur qui n’est habituellement pas sa valeur d’achat initiale. Pour la comptabilité de l’entreprise, la valeur d’une immobilisation diminue dans le temps de manière linéaire. La dépréciation est calculée en prenant en compte la durée prévue d’utilisation de l’immobilisation.

On parle alors d’amortissement pour évoquer la dépréciation de l’immobilisation au fil des années. A chaque instant, l’amortissement permet de connaître la valeur nette comptable de l’immobilisation. Il s’agit en quelques sortes de la valeur restante de l’immobilisation concernée à un instant T.

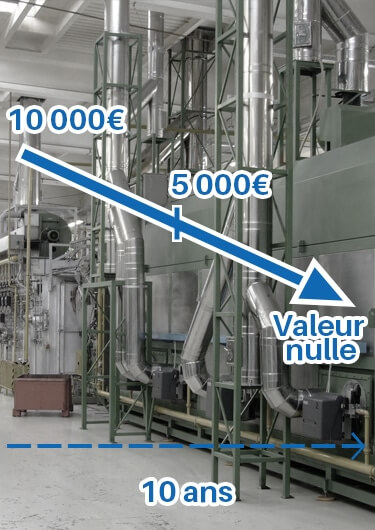

Par exemple : un outil de production est acheté pour 10 000€ et doit participer à l’activité de l’entreprise pour une durée de 10 ans. Chaque année l’entreprise passe alors une dotation aux amortissements de 1 000€. Au bout de cinq ans, la valeur nette comptable de l’outil est de 5 000€, à savoir 10 000€ – (5 x 1 000€). Au bout de 10 ans d’utilisation, alors que l’outil est considéré comme obsolète, sa valeur est nulle.

Il est important de noter que la valeur nette comptable d’une immobilisation, qu’elle soit matérielle, immatérielle ou financière, n’a pas de rapport avec sa valeur vénale. Ainsi, une machine parfaitement amortie peut être jugée obsolète et sans grande valeur dans l’outil de production de l’entreprise, mais toujours avoir une valeur vénale importante sur le marché de la revente d’occasion, pour peu qu’elle intéresse un autre acteur. Inversement, un objet peut perdre une grande partie de sa valeur vénale dès lors qu’il est utilisé, sans que cela ne modifie le principe linéaire d’amortissement.

Dans quels cas procède-t-on à une cession d’immobilisation

La cession d’une immobilisation est une opération extraordinaire, dans le sens où elle n’entre pas dans le cycle habituel de production. Les montants éventuellement encaissés dans le cadre d’une cession d’immobilisation constituent donc un produit exceptionnel pour l’entreprise. Les cas de figure qui impliquent de céder des immobilisations sont généralement les suivants.

- Le remplacement des actifs immobilisés, notamment dans le cadre du renouvellement de matériel.

- La recherche d’une plus-value financière lors de l’opération, par exemple pour la vente de titres participatifs ou de biens immobiliers.

- Une évolution normale de l’activité de l’entreprise, qui adapte ses modes de production à l’évolution du marché et aux besoins de sa clientèle.

La cession d’immobilisation peut alors prendre plusieurs formes :

- la vente des actifs immobilisés,

- un échange d’actifs, notamment financiers,

- la destruction ou la mise au rebut des immobilisations. Cette dernière peut être volontaire ou bien résulter d’un événement indépendant de la volonté de l’entreprise. Dans ce dernier cas, on peut considérer qu’il s’agit d’une cession à condition que la destruction n’ait pas été indemnisée par les assurances.

La Session d’immobilisation sur le plan comptable

Sur le plan comptable, une cession d’immobilisation implique alors d’étudier l’étendue des modifications du patrimoine de l’entreprise. Mais elle demande aussi à ce que l’impact de cette cession sur les comptes de l’entreprise soit pris en compte. Sur le plan comptable, la cession d’immobilisation se déroule donc en trois étapes, la sortie du patrimoine, l’encaissement du montant et la prise en compte de la plus ou moins-value.

Sortie du patrimoine des immobilisations cédées

En cas de cession, les immobilisations qui ont été cédées doivent cesser de figurer au sein du patrimoine de l’entreprise. Il s’agit d’une étape absolument indispensable. Lors de la cession, un premier mouvement comptable est effectué. Le patrimoine de l’entreprise doit être diminué du montant de l’immobilisation qui a été cédée.

Ce montant est celui de la valeur nette comptable, avec donc une prise en compte de l’amortissement. Si l’immobilisation n’est pas amortissable, la valeur sortie du patrimoine de l’entreprise est alors de la valeur d’acquisition.

Encaissement du montant de la vente

Lorsque la valeur nette comptable est sortie du patrimoine, le montant de l’encaissement de l’éventuelle vente est entré dans les lignes de compte de l’entreprise. La cession entraîne donc simultanément une sortie et une entrée dans le bilan comptable, mais dans des lignes différentes. Pour l’entreprise, cet encaissement est un produit exceptionnel. Il doit apparaître en tant que tel dans le compte de résultat du bilan comptable.

Plus-value, moins-value : l’impact de la cession sur les comptes de l’entreprise

La différence entre la sortie du patrimoine et l’encaissement du prix de cession va déterminer si le fait de céder des immobilisations a permis à l’entreprise de faire un bénéfice ou au contraire une perte. On parle alors de plus ou de moins-value réalisée par l’entreprise lors de la cession.

- Dans le cas d’une destruction ou d’une mise au rebut, il y a moins-value.

- En cas de vente, si le montant de la vente est supérieur à la valeur nette comptable, alors l’entreprise a fait une plus-value.

Si la valeur vénale de l’immobilisation est égale ou inférieure à sa valeur comptable, il est toujours possible de limiter autant que possible la moins-value.

Pour conclure sur la cession d’immobilisation

Une bonne gestion des cessions, qu’il s’agisse des mises au rebut ou bien des ventes, peut permettre de minimiser les moins-values, voire même de réaliser certains bénéfices. En choisissant le bon moment pour effectuer une revente, ou encore en optimisant la gestion des obsolescences, on voit que la cession d’immobilisation peut être un levier de rentabilité pour l’entreprise.

Vous souhaitez être accompagné dans la gestion de vos immobilisations ? Contactez la société Actidel.